Lønn - arbeidsgivaravgift og dommerhonorar

Hentet frå:

Mottar du lønn fra en frivillig eller veldedig organisasjon? - Skatteetaten

Ifølgje Skatteetaten kan du motta løn eller honorar på inntil 10 000 kroner per år skattefritt frå ein skattefri organisasjon. Inntekter under denne beløpsgrensa skal ikkje rapporterast til skattemyndigheitene. Dersom samla løn eller honorar overstig 10 000 kroner, blir heile beløpet skattepliktig.

Dersom arbeidet du gjer for den skattefrie organisasjonen er ein del av di næringsverksemd, er alle inntektene skattepliktig næringsinntekt.

Dekking av utgifter

Dekking av utgifter (utlegg, kjøregodtgjersle o.l.) på inntil 10 000 kroner årleg er skattefrie og skal ikkje rapporterast. Dersom beløpet overstig 10 000 kroner, er det framleis skattefritt, men arbeidsgivar må rapportere til Skatteetaten. (Sjå også punktet under om skattefri kjøregodtgjersle.)

Skattefri kjøregodtgjersle

Skattefri sats for kjøregodtgjersle er 3,50 kroner per kilometer. Dette betyr at så lenge vilkåra for skattefri utgiftsdekking elles er oppfylt, kan 3,50 kroner per køyrde kilometer betalast ut utan forskotstrekk. Dersom du får meir enn 3,50 kroner per kilometer, blir det overskridande beløpet rekna som løn. Beløpet over 3,50 kroner per kilometer inngår i utrekninga av inntekt og blir skattepliktig dersom samla skattepliktig inntekt overstig 10 000 kroner per år.

Merk at personar som tener over 80 000 kroner per år mistar retten til skattefri kjøregodtgjersle på arbeidsreiser (reiser mellom heim og arbeidsstad, for idrettslag kan dette til dømes vere heimebane/klubbhus). Yrkesreiser er framleis skattefrie (til dømes reise til bortekamp). Dersom slike trenarar likevel får dekka køyring på arbeidsreise, er heile beløpet skattepliktig.

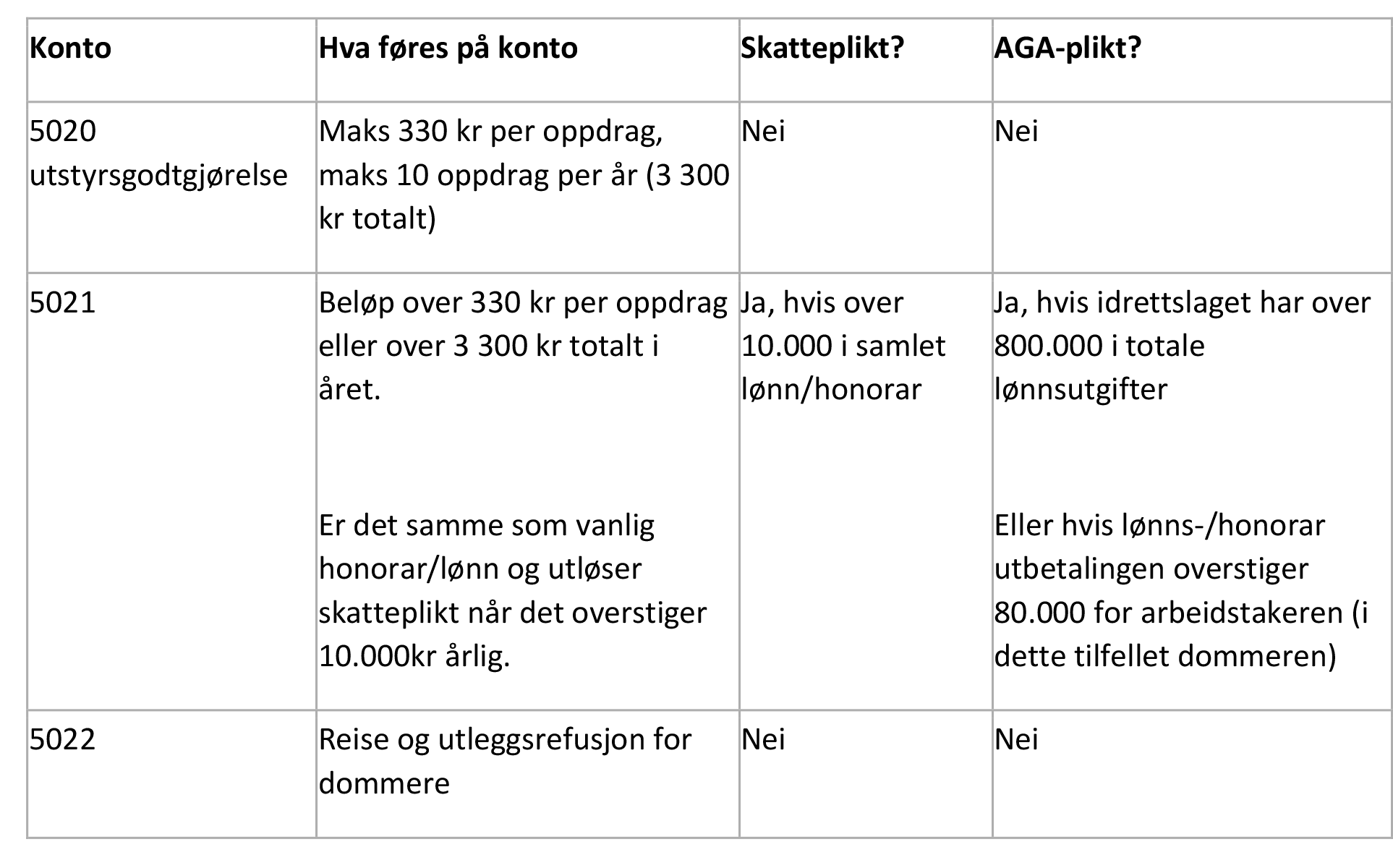

Dommarar

Dommarar i lagidrettar som har behov for spesielt utstyr, som sko, drakt eller vern, kan få dekka desse utgiftene skattefritt med inntil 330 kroner per oppdrag. Samla skattefri utstyrsgodtgjersle som blir utbetalt frå same oppdragsgivar kan ikkje overstige 3 300 kroner per år. Føresetnaden er at dommaren faktisk har kostnader til slikt utstyr, og at kostnadene ikkje blir dekka på annan måte. Dette inneber at ein dommar kan motta 10 000 kroner skattefritt i honorar og 3 300 kroner i utstyrsgodtgjersle før skatteplikt og rapporteringsplikt trer inn.

Les meir under dommarhonorar

Gjeld alle

Reglane gjeld uavhengig av om mottakaren er trenar, styremedlem, dommar eller annan frivillig. Det som tel er kva personen mottar i form av pengar eller dekking av utgifter.

Månadleg innrapportering via A-melding

Dersom laget har gjort utbetalingar som medfører plikt til å gjennomføre forskotstrekk, betale arbeidsgivaravgift, eller rapportere utbetalingar som ikkje er trekk- og avgiftspliktige, skal dette rapporterast i A-melding månadleg.

A-melding (A01) blir sendt elektronisk, anten via lønns- og personalsystem eller via Altinn-portalen. I Altinn finn du A-melding under "Skjema og tenester".

Pliktar eg å betale arbeidsgivaravgift? - Skatteetaten

1. Grunnregel

Ein klubb pliktar å betale arbeidsgivaravgift når samla lønnsutbetalingar (inkludert naturalytingar) for heile organisasjonen overstig 800 000 kr per år. Utbetalingar under dette beløpet er friteke for arbeidsgivaravgift.

2. Unntaksregel per tilsett

Dersom ein tilsett får meir enn 80 000 kr per år (inkludert naturalytingar), skal det reknast arbeidsgivaravgift av heile utbetalinga til denne personen.

Døme:

- Ein tilsett får 90 000 kr i året → arbeidsgivaravgift skal reknast av heile beløpet på 90 000 kr.

- Sats: 14,1 % eller 10,6 %, avhengig av sone.

3. Kva som blir rekna som lønnsutgifter

Følgjande blir rekna med når ein skal berekne arbeidsgivaravgift:

- Lønn og fast godtgjersle

- Naturalytingar (t.d. fri kost, losji, firmabil)

- Utbetalte feriepengar

- Andre avgiftspliktige ytingar

- Overskot på trekkpliktige utgiftsgodtgjersler

Dersom du er dommar i ein lagidrett der det er nødvendig med spesielt utstyr, til dømes sko, drakt eller verneutstyr, kan du få dekka desse utgiftene skattefritt med inntil 330 kroner per oppdrag.

Samla skattefri utstyrsgodtgjersle som blir utbetalt til idrettsdommaren frå same oppdragsgivar, kan ikkje overstige 3 300 kroner per år (sats for 2024). Det er ei føresetnad at dommaren faktisk har kostnader til slikt utstyr, og at desse kostnadene ikkje blir dekka på annan måte.

Dommarhonorar